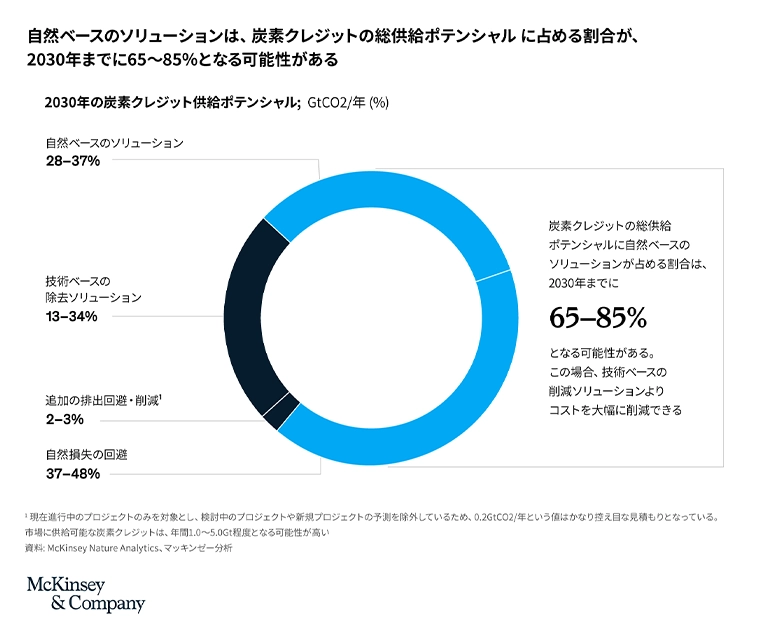

本稿は、マッキンゼー・アンド・カンパニーのAsilah Azil、Vincent Barnard、Christopher Blaufelder、Cindy Levy、Thomas Nielsen、Badrinath Ramanathanが、GIC (シンガポール政府投資公社) およびEDB (シンガポール経済開発庁) と共同で作成したレポートである。世界の炭素市場の市場規模は、2020年時点で前年比20%を超えるペースで成長しており、成長率は4年連続で過去最高を更新している。炭素市場は、コンプライアンス市場 (CCM: Compliance Carbon Markets) とボランタリー市場 (VCM: Voluntary Carbon Markets) で構成されている。CCMは、国・地域や国際機関が設定する排出削減義務や排出量報告制度などの規制・制度に基づいて温室効果ガス(GHG)の排出権が取引される市場となっている。この市場がGHG抑制に向けて果たす役割の重要性は確実に高まりつつある。一方でVCMは、企業や個人が温暖化対策で削減したGHGの量を「炭素クレジット」として認証し、それをボランタリー(自主的)に取引する民間主導の市場であり、こちらの市場もまた、組織のGHG排出量をオフセット(相殺)するための排出量補償・中立化プロジェクトへの投資を増やすうえで重要な役割を担っている。

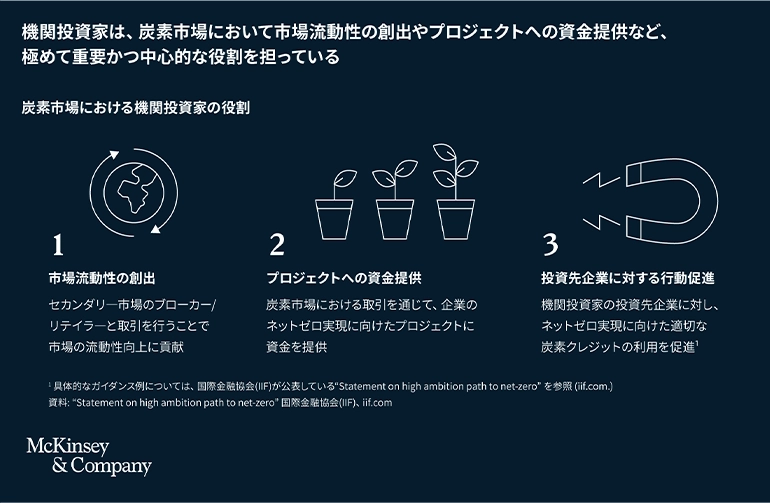

しかしながら、今のところは炭素市場に参入している機関投資家の数は限られている。その原因として、市場に参画するうえでの構造的な課題が存在するうえ、市場ダイナミクスもまだ不透明であることなどが挙げられる。しかし、こうした状況も変化しつつある。シンガポールのGICおよびEDBとマッキンゼーが共同で執筆した本稿では、有望なアセットクラスとしてその存在感を急速に高めつつある炭素市場について取り上げる。特に、機関投資家が自身の利益目標を達成しつつも、企業や国家が炭素市場を活用してネットゼロ目標を達成するうえで極めて重要な役割を果たし得る点についても触れる。もちろん、本稿の目的は、投資を推奨することではなく、炭素市場の今後の展望およびそれが機関投資家にとって持つ意味合いを示すことである。